-相続について-

相続とは?

相続は、自死した被相続人である故人の法律関係を、そのまま引き継ぐことを意味します。

そのため、法定相続人である遺族は、相続をすると、プラスの財産(不動産、現金、預金、損害賠償請求権など)とマイナスの財産(貸金債務、損害賠償債務)の両方をそのまま引き継ぐことになります。

相続を行う際には、両方の財産を紙に書き出すなどして、どちらの財産がどれだけあるのか、慎重に検討する必要があります。

相続放棄、限定承認、単純承認とは?

遺族の意思で、相続を拒否したり、制限したり、そのまま引き継いだりすることができます。それが、相続放棄、限定承認、単純承認です。

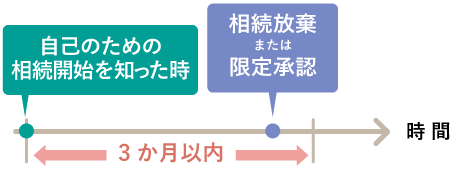

熟慮期間に注意

限定承認、相続放棄には、熟慮期間という期間制限が設けられています。

また、熟慮期間を経過すると、単純承認をしたと見なされてしまいます。

熟慮期間は、「自己のために相続の開始があったことを知った時から3か月以内」とされていますが、この「自己のために相続の開始があったことを知った時」とはいつかが問題となります。

賃貸物件で故人が亡くなったケースや鉄道で亡くなったケースなど、自死によって契約の相手方や第三者に対して損害を与えた場合については、自死の事実及び自己が相続人であることを知ったときが「自己のために相続の開始があったことを知った時」と考えられます。

したがって、原則として、自死の事実及び自己が相続人であることを知ったときから3か月以内に、相続放棄、限定承認の手続きを行わなければ、単純承認をしたと見なされることになります。

一方、遺族が、故人に借金は全く存在しないと信じ、かつ、信じたことについて相当な理由があるときは、借金の存在を認識した時点が、「自己のために相続の開始があったことを知った時」となります。具体的には自死後3か月を過ぎた後に消費者金融から請求書が届いた場合は、請求書を受け取った日が熟慮期間の起算日になります。

伸長の手続きの活用を

3か月という熟慮期間は、故人を亡くした直後の遺族にとって、非常に短い期間です。そこで、熟慮期間内にプラスの財産とマイナスの財産の評価に迷った場合などは、熟慮期間中に家庭裁判所に対して熟慮期間の伸長を申し立てることで、じっくり考える時間や、弁護士に相談する時間を確保することができます。

熟慮期間の伸長の申立ては、故人の住所地を管轄する家庭裁判所に対して行います。費用や必要な書類については、以下を参考にしてください。

相続放棄は慎重に

相続放棄をすると、プラスの財産もマイナスの財産も相続できなくなります。

土地や金銭はその価値を把握することは容易ですが、債権や債務は、そもそも法律上の発生の有無や、その金額の評価が困難な場合があります。

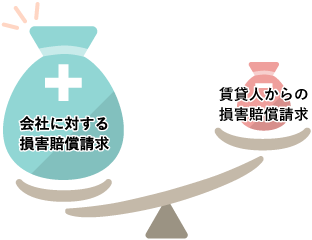

例えば、過労によって精神障害を発病した故人が、賃貸物件の中で自死した場合、会社に対する損害賠償請求権を取得する一方で、賃貸人に対する損害賠償義務を負う可能性があります。

この場合、賃貸人に対する損害賠償義務を過大に評価して相続放棄を行うと、会社に対する損害賠償請求権も失うこととなりますので、注意が必要です。

葬式代を出すと相続放棄はできない?

熟慮期間中に、相続人が相続財産の全部又は一部を処分した場合、単純承認をしたと見なされてしまい、相続放棄ができなくなります。

もっとも、以下の場合は、単純承認に当たらないと解されています。但し、事件毎に事情が異なるため、詳しくは弁護士へご相談下さい。

①故人が所有していた動産のうち、経済的な価値が認められない動産の処分

例えば、衣服、食器、本など身の回りの品であれば、遺品を処分したとしても、単純承認に該当しないと思われます。また、車やバイクも、査定により価値がないと判断されたものは、廃車処分としても、単純承認に該当しないと思われます。

②葬儀費用やお墓の代金

故人の預金から、葬式代やお墓の代金を出すことは、その金額が高額ではなく社会通念上相当な金額であれば、単純承認に該当しないと解されています。

③借金の支払い

故人が借金を負っていた場合、支払期限が来た借金を故人の財産から支払っても、単純承認には該当しないと解されています。また、遺族の財産から支払った場合も、単純承認には該当しないと解されています。

但し、遺族の借金を故人の財産から支払った場合は単純承認に該当するため、注意が必要です。

④給料の受け取り

故人が受け取っていなかった給料を銀行振り込みで受け取ることは単純承認には該当しないと解されています。但し、銀行振り込みが行われた給料を引き出し、遺族の生活のために使った場合は単純承認になるため注意が必要です。